בפוסט הקודם ראינו את החשיבות של "החסכון של החיים שלנו", הלא היא קרן הפנסיה. ראינו מהו מסלול ההשקעה המתאים לכל גיל – מתי כדאי להשקיע באפיק אגרסיבי (=מנייתי) ולצפות לתשואה גבוהה ומתי הזמן להוריד הילוך ולעבור למסלול סולידי.

בנוסף, ראינו כיצד בחירה במסלול המתאים יכולה למקסם את סכום החיסכון לפנסיה. בפוסט זה אציג גורמים נוספים שיעזרו לכם למקסם את סכום החיסכון הנצבר.

דמי ניהול: אחוז קטן, כסף גדול

בישראל פועלות מספר קרנות המנהלות כל אחת עשרות מילארדי שקלים של עמיתים בקרנות הפנסיה. כדי לכסות את עלויות התפעול של הקרן (וגם כדי להרוויח עוד כמה "גרושים") קרנות אלו גובות מהעמיתים דמי ניהול, המורכבים מ:

דמי ניהול מצבירה: הנגבים כאחוז מסויים מסך כל הכסף שנצבר בחסכון שלנו.

דמי ניהול מהפקדה: הנגבים כאחוז מסויים מסך ההפקדות שהפקדנו בכל שנה.

לדוגמה: שכיר בן 25 עם משכורת של 10,000 ש"ח מפריש (הוא והמעסיק) מדי חודש כ 1,850 ש"ח לקרן הפנסיה. בסה"כ הוא מפקיד 22,200 ש"ח מדי שנה. דמי הניהול שלו הם על 3% מההפקדות ו 0.5% מהצבירה.

כעבור 15 שנים בשוק העבודה סך החסכון בקרן הפנסיה הצטבר ל 500,000 ש"ח (קרן + ריבית).

זה אומר שבכל שנה הוא משלם דמי ניהול של 3%X22,200 מההפקדות , שהם 666 ש"ח. בנוסף, הוא משלם 0.5%X500,000 שהם 2,500 ש"ח ובסה"כ – דמי ניהול 3,166 ש"ח בשנה.

נתקדם עוד כמה שנים: הבחור שלנו כבר עם משכורת חודשית של 20,000 ש"ח. מגי חודש הוא מפקיד 3,700 ש"ח שהם 44,000 בשנה. החיסכון שנצבר בקרן יחד עם התשואה המצטברת שווים כבר 1,000,000 ש"ח.

ידידנו ישלם בכל שנה דמי ניהול בסך 1,332 ש"ח על ההפקדות ועוד 5,000 ש"ח על הצבירה. בסך הכל דמי ניהול בכל שנה בסך 6,332 ש"ח . ללא ספק סכום לא מבוטל שפוגע בנו פעמיים:

פעם אחת, דמי ניהול גבוהים מדי שוחקים את החיסכון הפנסיוני שלנו והקצבה החודשית תצטמק.

ופעם שניה – אתם משלמים דמי ניהול ללא קשר לביצועי הקרן. בין אם הניבה תשואות פנטסטיות ובין אם גרמה לכם הפסדים – דמי הניהול ישולמו באותם אחוזים שיש לעם בהסדר עם הקרן.

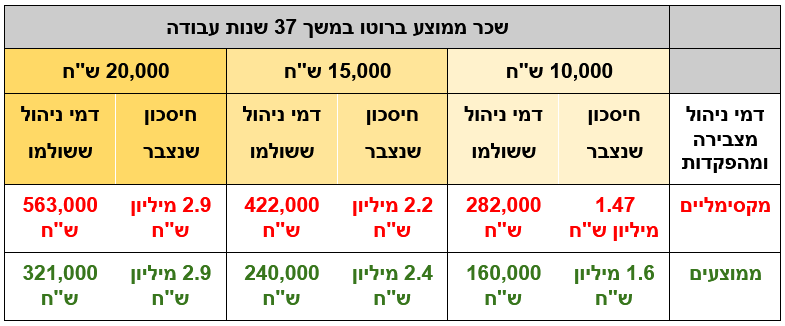

כמה זה עולה לנו

זוכרים את הקוטג' מהפוסט הקודם? על שלושה שקלים יצאנו לרחובות, אבל על דמי ניהול של אלפי שקלים בשנה? שטויות, זה בקטנה. עד כמה משמעותי זה יכול להיות?

עובד המשתכר 20,000 ש"ח ברוטו במהלך 37 שנות עבודה, ומשלם דמי ניהול מקסימליים -ישלם דמי ניהול בסך של למעלה מחצי מיליון ש"ח! ומאיפה הכסף? מהחיסכון שלו לפנסיה, ובמילים אחרות: על חשבון הקצבה שיקבל.

מה עושים? בודקים ומשווים. לפני מספר שנים החליטו במשרד האוצר על תקנה המחייבת את קרנות הפנסיה להפיק דו"חות בפורמט אחיד וקריא.

בדו"ח תמצאו מספר חלקים, כאשר חלק ג' מפרט את דמי הניהול שאתם משלמים. לצד פירוט אחוז דמי הניהול שנגבו מכם בשנה החולפת, הקרן מחוייבת לציין מהו הממוצע של כל החוסכים אצלה.

בשלב הראשון זה יתן לכם אינדיקציה אם אתם בכיוון טוב או לא. אבל זה לא מספיק, השוו עם קרנות אחרות ובדקו מה דמי הניהול שהם מציעים עבורכם.

אם אתם עובדים במקום עבודה גדול ומסודר, יתכן והמעסיק השיג עבורכם תנאים טובים בדמי הניהול.

עבור כל אותם עובדים לא מאוגדים, משרד האוצר דאג להם לקרנות פנסיה ברירת מחדל. קרנות אלו נבחרו במכרז שנערך לפני מספר שנים במטרה לעודד תחרות בין הקרנות השונות ובמכרז זכו 4 קרנות שמציעות לחוסכים דמי ניהול נמוכים במיוחד: 1.5% מההפקדה (במקום דמי ניהול מקסימליים של 6% ) ו 0.05% מהצבירה (במקום 0.5% ).

ביצועים לאורך זמן

דמי הניהול הם פרמטר חשוב בבחירת קרן פנסיה, אך לא החשוב ביותר. מה שיגרום לפנסיה שלכם לצמוח עוד יותר זו התשואה השנתית שתשיגו לאורך זמן. מאחורי כל קרן פנסיה ומסלולים שונים, יושבים מנהלי השקעות ומקבלים החלטות איך להשקיע את הכסף שלכם בצורה הטובה ביותר, בהתאם למדיניות ההשקעה של הקרן (סולידי, מנייתי, תלוי גיל וכו').

בחיים, כמו בחיים, יש מקצוענים יותר ויש מקצוענים פחות. בנוסף, גם בתוך גבולות הגזרה של מדיניות הקרן, עדיין יש חופש למנהל ההשקעות לקבל החלטות שישפיעו על התשואה. יש מנהלי קרנות שמצליחים להשיא תשואה גבוהה מהממוצע לאורך זמן, ויש כאלו שקצת פחות.

רק בשביל הפרופורציות, שני חוסכים עם משכורות זהות, הפקדות זהות ודמי ניהול זהים. הפרש של 1% בתשואה השנתית (לאורך כל התקופה, 37 שנה) יביא להגדלת החסכון בכ 30%, וקצבה חודשית גבוהה יותר בהתאם.

אני אכתוב את זה שוב: תשואה גבוהה ב 1% בשנה, לאורך זמן שווה לכם פנסיה גבוהה יותר בכ 30%. וכל זה איך? ע"י בחירה מושכלת של קרן הפנסיה שלכם.

השוואת ביצועים של קרנות פנסיה

כדי להשוות בצורה נוחה מומלץ להשתמש במערכת "פנסיה נט" של משרד האוצר. חשוב כמובן להשוות "תפוחים" ל"תפוחים": בצעו השוואה בין הקרן שלכם לבין קרנות אחרות במסלול השקעה דומה. אין טעם בהשוואת תשואות של קרן לבני 50-60 עם תשואות של קרן מנייתית.

כאמור, פנסיה היא השקעה ארוכת טווח ולכן לא בוחנים את ביצועי הקרן לאורך שנה או שנתיים. ביצועי קרן בודקים לפחות בטווח של 5 שנים, ומומלץ אף יותר מזה.

אם בתקופה זו היה משבר כלכלי, אז ההשוואה תהיה טובה עוד יותר כיון שבעיתות משבר מי שפועל לא נכון עלול להפסיד הרבה מאוד כסף.

ערכו מספר השוואות בתקופות שונות, קרנות שונות וכך תוכלו לקבל תמונת מצב על ביצועי הקרן שלכם ביחס למתחרים.

יש הטוענים שביצועי העבר לא מלמדים על ביצועי העתיד. יש בזה משהו. אבל קל לראות שיש בתי השקעות שנמצאים בד"כ בטופ 3 , ויש כאלו שבד"כ סוגרים את הרשימה. יש שנים חריגות לכאן או לכאן, אבל בהחלט יש קרנות עם נסיון מוכח(לטוב, ולרע…)

עד עכשיו, ראינו שלושה פרמטרים ואת ההשפעה שלהם על הכסף שלכם בפנסיה:

1. למסלול ההשקעה מתאים יש חשיבות גבוהה

2. דמי ניהול גבוהים יכולים לשחוק משמעותית את הפנסיה שלכם

3. השקעה בקרן עם תשואות טובות ביחס למתחרים לאורך זמן – תמקסם את הפנסיה שלכם.

פוטרת? זהירות מלכודת לפניך!

על מנת להקל על אנשים בתקופה שהם מפוטרים וללא עבודה, מאפשר המחוקק למשוך כספי פיצויים ללא תשלום מס הכנסה (עד תקרה מסויימת).

ומה עושה הישראלי המצוי? עבד חמש-שש שנים אצל המעסיק עד שפוטר, או שנמצא בין עבודות ומתחשק לו להתפנק ברכב חדש או בטיול לחו"ל, מה עושה? מושך את כספי הפיצויים ובין לילה מתעשר בעשרות אלפי ש"ח ללא מיסוי. מה רע? הרי גם ככה, יש לו דמי אבטלה לתקופה ממושכת.

שימו לב, אליה וקוץ בה: לא הרבה יודעים, אבל חלק מהפרשות המעסיק לפנסיה הם לקרן פיצויי פיטורים. ובמילים אחרות: הסכום שנצבר לכם כל שנה בקרן הפנסיה וכמובן גם הקצבה החודשית שתקבלו – מכילים בתוכם גם את רכיב ההפרשה לפיצויים.

בגלל שאתם כבר מכירים את אפקט הריבית דריבית, אתם מבינים כמה משמעות יש למשיכה של 50,000 ש"ח מקרן הפנסיה, בעוד אתם בשנות השלושים-ארבעים שלכם…

מהתיאוריה לפרקטיקה, פינת התכל'ס:

הפנסיה היא כנראה החסכון הגדול ביותר שיש לכם. באופן (לא) מפתיע, אתם יכולים להשפיע על הסכום שיחכה לכם אי שם בגיל הפרישה, וישמש כ"משכורת" חודשית עד גיל 120. קבעו פגישה עם יועץ פנסיוני דרך מקום העבודה, או עם יועץ אובייקטיבי. בדקו את הנקודות הבאות:

– אילו קרנות פנסיה יש לכם? יתכן שהחלפתם מקומות עבודה ופתחו לכם קרן פנסיה חדשה.

– מהו המסלול שאתם משקיעים בו? סולידי, גמיש או מנייתי. בדקו האם תואם את הצרכים שלכם.

– מה היו ביצועי הקרן שלכם בשנים האחרונות? בדקו לפחות 5 שנים אחורנית.

– בדקו מה גובה דמי הניהול שאתם משלמים. שאפו להפחיתם לאלו של קרנות ברירת המחדל.

– הגדילו את החלק שלכם בהפרשות למקסימום . בד"כ אפשר להפקיד עד 7% משכרכם.

זכרו: הגדלת התשואה השנתית ב 2% פירושה 50% יותר בקצבה החודשית!

בכל מקרה, כל שינוי במסלול ההשקעה מומלץ לעשות רק לאחר התייעצות אישית ופרטנית עם יועץ מקצועי.